随着中国城镇化进程的加快和环保政策的日趋严格,污水处理行业已成为支撑经济社会可持续发展的重要基础设施领域。2023年,行业在技术升级、市场整合与资本推动下,展现出新的竞争格局与发展态势。本文基于企业数量、区域分布、竞争格局及投融资等关键数据,绘制一幅中国污水处理企业的大数据全景图谱。

一、 企业数量与区域分布

截至2023年底,全国经营范围涵盖污水处理的存续企业总数已超过3万家。从区域分布来看,企业数量呈现显著的“东多西少、南密北疏”特征。其中,华东地区(尤其是江苏、浙江、山东)企业数量最为集中,占总量的近35%,这与其发达的工业经济、较高的环保标准及活跃的市场主体密切相关。华南地区(广东、福建)和华北地区(北京、河北)紧随其后。中西部地区企业数量相对较少,但随着长江大保护、黄河流域生态治理等国家战略的深入推进,湖北、四川、陕西等省份的企业数量增长势头明显。

二、 企业竞争格局分析

当前,中国污水处理市场呈现“金字塔型”竞争格局。

1. 第一梯队——大型国有控股集团及全国性环保巨头:以北控水务、首创环保、中节能国祯、光大水务、创业环保等为代表。这些企业资本雄厚、项目经验丰富、技术集成能力强,通过BOT、TOT、PPP等模式主导全国大型水务项目及流域综合治理,市场份额占比高。

2. 第二梯队——区域性龙头及专业技术服务商:包括在特定省份或流域具有深厚根基的地方国企(如重庆水务、武汉控股)以及在一些细分技术领域(如工业废水处理、膜技术应用、污泥处置)具备核心竞争力的民营企业(如碧水源、金科环境、中持股份)。它们市场反应灵活,是区域市场和专业市场的重要力量。

3. 第三梯队——大量中小型工程及运营服务企业:数量最为庞大,主要服务于地方性的市政或工业污水处理项目,竞争激烈,市场集中度较低。

随着“智慧水务”概念的落地,一批专注于物联网、大数据、人工智能在水务领域应用的科技型企业正成为行业创新的重要参与者。

三、 企业投融资动态

2023年,污水处理行业的投融资活动呈现出以下特点:

1. 融资方向:股权融资和债券发行仍是龙头企业扩张的主要资金来源。基础设施公募REITs的扩容为污水处理这类具有稳定现金流的资产提供了重要的盘活通道,已有相关项目成功发行,吸引了长期权益资本。

2. 投资重点:投资从传统的规模扩张,更多转向提质增效、技术升级和业务延伸。具体包括:

* 存量项目提标改造:为满足更严格的排放标准(如地表水IV类、III类标准)进行的工艺升级。

- 管网建设与改造:针对“重厂轻网”的行业短板,污水收集管网的投资占比显著提升。

- 资源化利用:中水回用、污泥无害化与资源化处置项目成为投资热点。

- 工业废水细分市场:针对新能源、电子、化工等高难度废水处理领域的投资增加。

- 并购整合:在市场增速放缓、监管趋严的背景下,行业并购整合持续,大型企业通过收购区域性公司或技术团队,实现市场扩张和技术补强。部分经营不善的中小企业逐步退出市场。

四、 数据处理视角下的行业洞察

通过对海量企业数据的挖掘分析,可以洞察更深层次的趋势:

- 技术标签分析:企业中“膜技术”、“厌氧氨氧化”、“高级氧化”、“智慧水务平台”等高新技术关键词的关联度持续上升,表明技术驱动正成为核心竞争力。

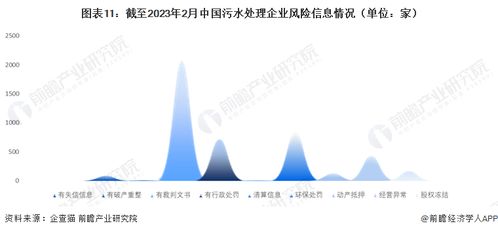

- 风险监测:通过对企业司法风险、经营异常、环保处罚等数据的监控,可以预警区域性或技术路线性的市场风险。

- 产业链关联:数据图谱可清晰揭示污水处理企业与上游设备制造商、药剂供应商,以及下游市政单位、工业企业之间的生态关联,为产业协同提供参考。

结论与展望

2023年的中国污水处理行业,在规模持续扩大的正经历从“规模增长”向“质量提升”的关键转型。企业竞争从拼规模、拼价格,转向拼技术、拼运营、拼综合解决方案能力。在“双碳”目标引领下,行业的能源回收、碳减排潜力将被进一步挖掘,数字化、智能化转型将深度重塑生产运营模式。数据,作为新的生产要素,其全景图谱不仅描绘了现状,更将为投资者、政策制定者和企业自身把握趋势、精准决策提供不可或缺的导航。